本文

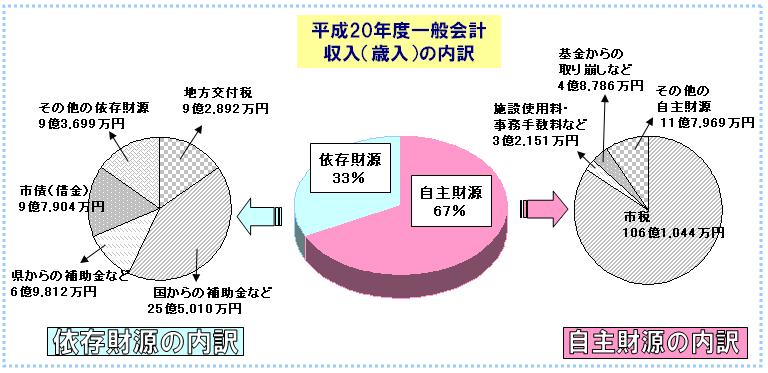

収入(歳入)の内訳・平成20年度一般会計

|

収入の種類 |

H20年度 |

H19年度 |

増減額 |

増減率 |

|||

|---|---|---|---|---|---|---|---|

|

決算額 |

構成比 |

決算額 |

構成比 |

||||

|

|

市税 | 106億1,044万円 | 56.8% | 107億8,964万円 | 63.2% | ▲1億7,920万円 | ▲1.7% |

| 施設使用料・事務手数料など | 3億2,151万円 | 1.7% | 3億5,663万円 | 2.1% | ▲3,512万円 | ▲9.8% | |

| 基金からの取り崩しなど | 4億8,786万円 | 2.6% | 1億6,618万円 | 1.0% | 3億2,168万円 | 193.6% | |

| その他の自主財源 | 11億7,969万円 | 6.3% | 11億3,468万円 | 6.6% | 4,501万円 | 4.0% | |

| 地方交付税 | 9億2,892万円 | 5.0% | 6億4,985万円 | 3.8% | 2億7,907万円 | 42.9% | |

| 国からの補助金など | 25億5,010万円 | 13.6% | 11億8,024万円 | 6.9% | 13億6,987万円 | 116.1% | |

| 県からの補助金など | 6億9,812万円 | 3.7% | 7億1,095万円 | 4.2% | ▲1,283万円 | ▲1.8% | |

| 市債(借金) | 9億7,904万円 | 5.2% | 11億1,381万円 | 6.5% | ▲1億3,477万円 | ▲12.1% | |

| その他の依存財源 | 9億3,699万円 | 5.0% | 9億7,417万円 | 5.7% | ▲3,718万円 | ▲3.8% | |

|

収入の合計 |

186億9,268万円 | 100% | 170億7,614万円 | 100% | 16億1,654万円 | 9.5% | |

概要

平成20年度一般会計の歳入の決算額は、約186億9千万円となり、平成19年度と比べて、約16億1千万円(約9%)の増となりました。

この要因の主なものとしては、定額給付金など国から補助金が約13億円7千万円と大きな割合を占め、その他、地方交付税が約2億8千万円増額されたことなどによります。

また、法人市民税が約2億5千万円、地方譲与税・交付金等が3千万円とそれぞれ減となっております。

用語解説

自主財源と依存財源

自主財源とは

自治体が自主的に収入することができる財源をいいます。

市税や施設使用料、事務手数料などが該当します。

財政の自主性と安定性を高めるには、この自主財源の割合を高くしていくことが重要です。

依存財源とは

国や県により一定の額を交付されたり、割り当てられたりする財源です。

地方交付税、国からの補助金、県からの補助金、借金(地方債)などが該当します。

市税

市民税・固定資産税・都市計画税・軽自動車税・市たばこ税の合計です。

施設使用料・事務手数料など

保育園入園児童の保護者負担金、施設を借りる時の使用料、住民票発行などの手数料などです。

「使用料及び手数料」といいます。

基金からの取り崩しなど

基金(貯金)からの取り崩しなどです。「繰入金」といいます。

その他の自主財源

以下の収入の合計です。

- 「分担金・負担金」・・・他団体の事業を志木市が行う場合に支払われる、委託料のようなものです。

- 「寄附金」・・・志木市への寄附金

- 「繰越金」・・・今年度の事業に使う費用のうち、昨年度に収入して今年度に繰り越したものです。

- 「諸収入」・・・預金利子などの雑収入です。

- 「財産収入」・・・土地の貸付や、財産の売却による収入などです。

地方交付税

国税(所得税・法人税・酒税・消費税・たばこ税)の一部を、一定の計算方法により、国が地方に支払うものです。

「普通交付税」と「特別交付税」があり、支払額は次の基準のとおりです。

普通交付税

「行政運営に必要と見込まれる経費(基準財政需要額)」から「税収の見込(基準財政収入額)」を引いた額です。

特別交付税

普通交付税では計算されない、特別な財政事情に基づいて支払われる交付税です。

国からの補助金など

さまざまな事業に対して、国から支払われる補助金や負担金です。大きく分けて、次の2種類に分けられます。

補助金的なもの

国・県などが推進したい事業について、要望した市町村に支払われる、政策誘導的な補助金などです。

負担金的なもの

国・県などが実施する事業(定額給付金など)を市町村が実施する場合に、事業実施にかかる費用を国が市に支払うものです。

(注)実際に支払われる国の補助金・負担金には、名称が「補助金」となっているが負担金的なもの等もあります。

県からの補助金など

さまざまな事業に対して、県から支払われる補助金や負担金です。

市債(借金)

さまざまな事業の資金に充てるための借金です。

その他の依存財源

以下の収入の合計です。

地方譲与税、利子割交付金、配当割交付金、株式等譲渡所得割交付金、ゴルフ場利用税交付金、地方消費税交付金、自動車取得税交付金、地方特例交付金、交通安全対策特別交付金