本文

中心市街地対象家屋に係る固定資産税の軽減制度

中心市街地対象家屋に係る固定資産税の軽減制度について

市では、中心市街地活性化基本計画のもと、中心市街地全体における商業地としての活力の再生に向け、中心市街地エリアの対象区域で固定資産税を軽減します。

対象

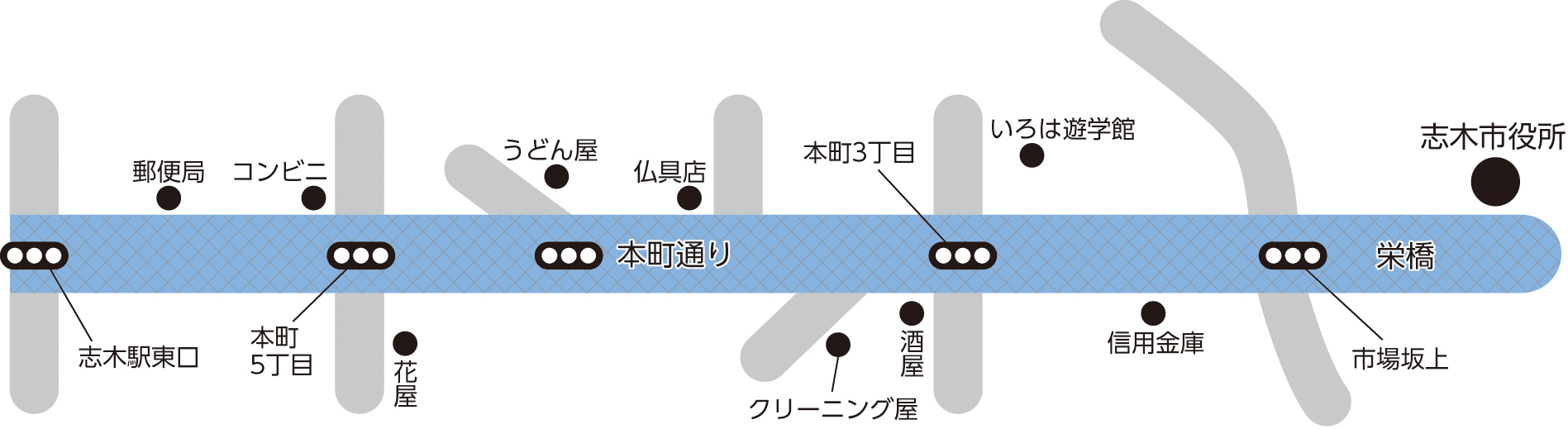

対象区域は、志木駅前から市役所前の沿道に隣接する区域【図1】であり、令和6年4月1日から令和10年3月31日までの間に新築または増築され1階部分を商業施設等として事業を行っている家屋。

(図1)固定資産税軽減制度対象区域

※上図はイラストです。対象となる区域の詳細は課税課で確認してください。

減額期間

新たに課税する固定資産税について、10年間、固定資産税額を2分の1に軽減します(図2)。

(図2)3階以上の併用住宅とした家屋の例

固定資産税の軽減制度を利用した場合

| 3階居住スペース | 従来からの新築住宅軽減制度あり |

|---|---|

| 2階居住スペース | |

| 1階商業スペース | 1階を商業スペースとし事業を行っているときは、固定資産税が10年間2分の1に軽減 |