本文

健全化判断比率(平成20年度決算)

概要

表を見てもらえればわかるとおり、本市の財政状況はイエローカード(早期健全化基準超)やレッドカード(財政再生基準超)ではありませんでしたが、引き続き厳しい財政運営が予想されています。

解説

平成20年4月に「地方公共団体の財政の健全化に関する法律」が一部施行され、財政破たんを未然に防ぐため、「財政健全化」と「財政再生」の2段階で、地方公共団体の財政悪化をチェックする仕組みが導入されました。これらの財政指標については、平成19年度決算から公表が義務づけられています。

健全化判断比率には、「実質赤字比率」「連結実質赤字比率」「実質公債費比率」「将来負担比率」があります。それぞれに「早期健全化基準」(イエローカード)を設け、いずれか一つでもその健全化基準を超えた場合は、早期健全化団体として財政の健全化を進めます。また「財政再生基準」(レッドカード)を設け、将来負担比率を除く三指標のうち一つでも再生基準を超えた場合は、財政再生団体として国の指導を受けながら財政の再生を図ることになります。

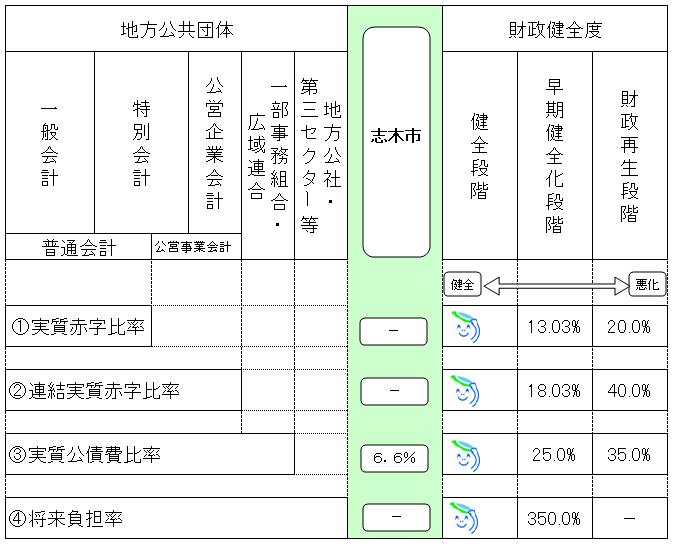

志木市の平成20年度決算における数値は次のとおりです。

実質赤字比率 - (早期健全化基準 13.03% 財政再生基準 20.00%)

一般会計の「実質収支」が黒字であるか赤字であるかを判断する指標。

本市は「実質収支」が赤字ではないため、「-」と表示します。

連結実質赤字比率 - (早期健全化基準 18.03% 財政再生基準 40.00%)

一般会計と特別会計及び企業会計を含めて、黒字か赤字かを判断する指標。

本市は赤字ではないため「-」と表示。

実質公債費比率 6.6% (早期健全化基準 25.0% 財政再生基準 36.0%)

普通会計の標準的な財政規模に対して、どのくらいを借金の返済に充てているかその割合を過去3か年の平均値で示すもの。

将来負担比率 - (早期健全化基準 350.0%)

普通会計の標準的な財政規模に対して、将来的に負担しなければならない借金などがどのくらいを占めるのかの割合を示すもの。

※志木市は充当できる財源が負債を上回っているため、「-」と表示します。

資金不足比率 (経営健全化基準 20.0%)

水道事業 - (資金不足額なし)

病院事業 - (資金不足額なし)

下水道事業 - (資金不足額なし)

館第一排水ポンプ場 - (資金額不足なし)

公営企業ごとの事業の規模に対する、資金不足額の割合を示すもの。

本市の公営企業会計は、どの会計も資金不足額がないため、「-」と表示します。

※資金不足額 = 流動資産 - 流動負債

流動資産 ・・・ 資産のうち、現金及び比較的短期間のうちに回収され、または販売されることによって現金にかえることのできる資産 (例)現金、預金、未収金など。

流動負債 ・・・ 負債のうち、1年以内に償還しなければならない短期の債務 (例)一時借入金、未払金など。