本文

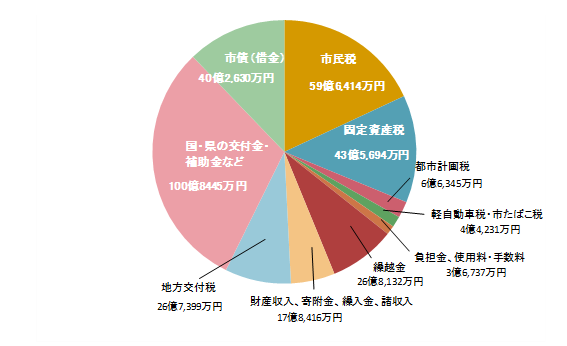

歳入の内訳・令和4年度普通会計

令和4年度普通会計・歳入の内訳

歳入の概要

令和4年度普通会計歳入の総額は、前年度に比べて、4億2千万円の減少となりました。

この減少の主な要因は、繰越金が9億4千万円の増となったほか、財政調整基金繰入金や国民健康保険特別会計繰入金などの繰入金が4億8千万円の増となったものの、子育て世帯への臨時特別給付金給付事業費補助金の減などによる国庫支出金が11億4千万円の減となったほか、臨時財政対策債や庁舎建設事業債などの市債が10億5千万円の減となったことによるものです。

| R4年度 |

R3年度 |

増減額 | |

| 市民税 | 59億6,414万円 | 59億464万円 | 5,950万円 |

| 固定資産税 | 43億5,694万円 | 42億4,006万円 | 1億1,687万円 |

| 都市計画税 | 6億6,345万円 | 6億5,137万円 | 1,208万円 |

| 軽自動車税・たばこ税 | 4億4,231万円 | 4億1,952万円 | 2,279万円 |

| 負担金、使用料・手数料 | 3億6,737万円 | 4億2,710万円 | ▲5,974万円 |

| 繰越金 | 26億8,132万円 | 17億4,424万円 | 9億3,709万円 |

| 財産収入、寄附金、繰入金、諸収入 | 17億8,416万円 | 12億9,870万円 | 4億8,546万円 |

| 地方交付税 | 26億7,399万円 | 26億5,051万円 | 2,349万円 |

| 国・県の交付金・補助金など | 100億8,445万円 | 110億5,052万円 | ▲9億6,607万円 |

| 市債(借金) | 40億2,630万円 | 50億7,771万円 |

▲10億5,141万円 |

| 合計 | 330億4,441万円 | 334億6,437万円 | ▲4億1,996万円 |

※表示単位未満四捨五入の関係で、合計等が一致しない場合があります。

用語解説

市民税・固定資産税・都市計画税・軽自動車税・たばこ税

負担金、使用料・手数料

保育園入園児童の保護者負担金、施設を借りる時の使用料、住民票発行などの手数料などです。

繰越金

当該年度の事業に使う財源のうち、前年度に収入して当該年度に繰り越したものです。

そのほか

- 財産収入…土地の貸付や、財産の売却による収入など

- 寄附金…志木市への寄附金

- 繰入金…基金からの繰入金(貯金からの取り崩し)など

- 諸収入…預金利子などの雑収入です。

地方交付税

国税(所得税・法人税・酒税・消費税・たばこ税)の一部を、一定の計算方法により、国が地方に支払うものです。

「普通交付税」と「特別交付税」があり、支払額は次の基準のとおりです。

普通交付税

「行政運営に必要と見込まれる経費(基準財政需要額)」から「税収の見込(基準財政収入額)」を引いた額です。

特別交付税

普通交付税では計算されない、特別な財政事情に基づいて支払われる交付税です。

国・県の交付金・補助金など

さまざまな事業に対して、国や県から支払われる補助金や負担金です。大きく分けて、次の2種類に分けられます。

補助金

国・県などが推進したい事業について、要望した市町村に支払われる政策誘導的な補助金などです。

負担金

国・県などの事業(児童手当など)を市が実施する場合に、その費用を国・県が市に支払うものです。

市債(借金)

さまざまな事業財源として、銀行などから借入を行ったものです。